งานวันนี้รู้สึกดีมาก ได้เป็นตัวแทนของบริษัทในการไปฟัง FinTech Developer Conference แต่ส่วนตัวผมคิดว่าเป็นชื่องาน National E-Payment กับ FinTech น่าจะโอเคกว่าครับ บรรยายโดย ดร.อนุชิต อนุชิตานุกูล ครับ สำหรับใน Blog ตอนนี้ ผมขออ้างอิงกับ Blog เดิม "สรุปงาน Any ID, Privacy ที่ Software Park แจ้งวัฒนะ" ที่เกี่ยวกับ National E-Payment นะครับ ซึ่งใน Blog ผมจะเขียนเสริม หรือเติมสิ่งที่ขาดไปนะครับ

คำเดือน

ข้อมูลใน Blog นี้ ผมเขียนตามความเข้าใจของผม อาจจะมีเนื้อหาบางส่วนที่ผิดพลาดได้ครับ

มามองภาพรวมของ National E-Payment (ตอนนี้ PromptPay)

- PH1 - ทำแล้วมี 5 โครงการย่อย

- หมวด Infrastructure

- Any Id payment Infrastructure

- Card Usage & Acceptance Infrastructure

- หมวด ภาษี

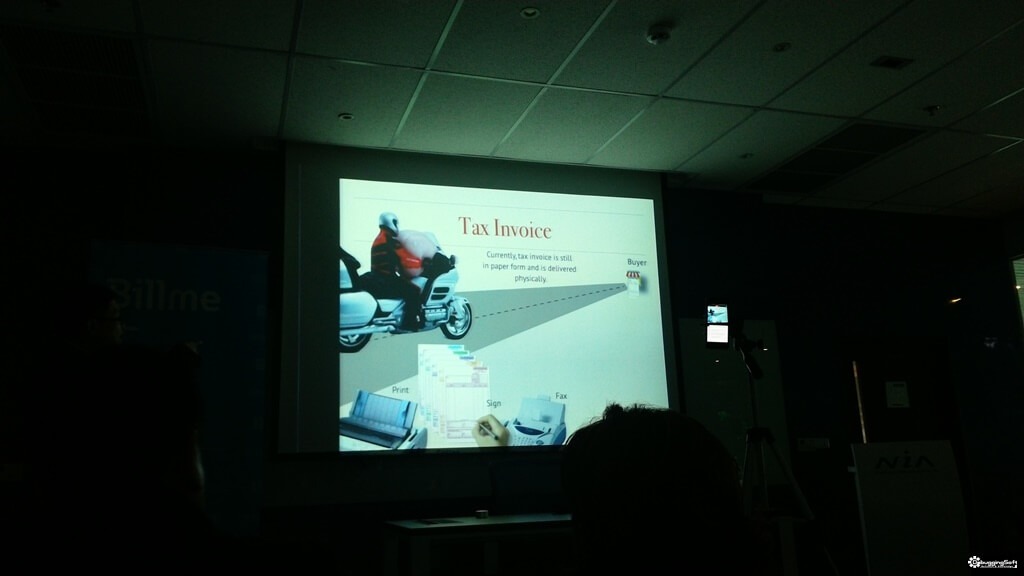

- Electronic Trade and Tax Transaction & Document

- ส่วนตัวผมชอบคำนี้มากครับ เปลี่ยนจากยุค E Commerce ครึ่งใบ มาเป็นเต็มใบครับ เช่น โอนเงินผ่าเนตได้ แต่ใบกำกับภาษีต้องให้ Messenger เอากระดาษไปส่ง

- ระบบย่อยๆ มีตัว E-Tax, E-Withholding Tax, E-Vat

อยากให้ทุกคนเข้าระบบภาษี ทำบัญชีเดียว เพราะ ถ้าทุกคนเข้าระบบ มันจะโกงยากขึ้น เมื่อทุกคนช่วยกันจ่ายภาษีจะลดลง เนื่องจากภาครัฐต้องสภาพแวดล้อมการแข่งขันให้ต่างชาติเข้ามาลงทุนให้มากขึ้นครับ

- หมวด ภาครัฐ

- Government Adoption of electronic Payment & Integration of social welfare management - สิ่งที่รัฐพยายามแก้ไข หรือการช่วยให้ถูกคน เกาให้ตรงจุดครับ เช่น พวกสวัสดิการต่างๆ ลองมองอย่างรถเมล์ฟรี ประเด็น คือ ใครควรจะนั่งฟรี !!! เป็นต้นครับ โดยมีประเด็นที่พิจารณา

- ใครควรจะได้สิทธิ แล้วเรามีข้อมูลเท่าไหร่ ตอนนี้เริ่มมีการเก็บข้อมูลควรที่รับสวัสดิการฟรี

- ระบบ Payment System มา Cross Check ดูการชำระเงินกับ ฐานข้อมูลผู้มีสิทธิ

- Government Adoption of electronic Payment & Integration of social welfare management - สิ่งที่รัฐพยายามแก้ไข หรือการช่วยให้ถูกคน เกาให้ตรงจุดครับ เช่น พวกสวัสดิการต่างๆ ลองมองอย่างรถเมล์ฟรี ประเด็น คือ ใครควรจะนั่งฟรี !!! เป็นต้นครับ โดยมีประเด็นที่พิจารณา

- หมวด ให้ความรู้ ส่งเสริม

- Promotion of E- Payment เช่น การออกนโยบายต่างที่เป็นไปได้ เช่น ช๊อปช่วยชาติลดภาษี มีพ่วง PromptPay เข้าไปด้วย หรือ มีการจัดสัมนาสอนให้ความรู้ครับ

- PH2 - ตลาดเงิน ตลาดทุน (กำลังทำ) กองทุน (Plan ว่าทำต่อไป)

- แก้ปัญหาการ Trade และการ Settlement เพื่อลดเวลา เช่น หุ้นตอนนี้ T + 2 อาจจะเหลือ T + 1 ก็เป็นไปได้ สาเหตุที่ต้องลดเวลาลงให้ได้ เพราะต้องการลดความเสี่ยง เพราะ ตลาดมันผันผวน เปลี่ยนแปลงได้ไว

- PH3 - การค้าระหว่างประเทศ

- Plan ว่าทำต่อไป

ทำไมต้องมี National E-Payment

- ลดสิ่งที่ซ่อนเร้น อยากเงินใต้โต๊ะ ลดค่าใช้จ่าย ลดการใช้เงินสด ให้เป็น Cashless Society

- Sovereignty(เอกราช) ให้ไทยมีระบบการเงินของตัวเองบ้าง เพราะ ตอนนี้คนที่รู้ข้อมูลของคนไทยดีสุดเป็นบริษัทต่างชาติแทน เช่น VISA, Alipay ครับ มีตัวเลขที่น่าสนใจ "ประเทศไทยใช้บัตรเครดิตน้อยกว่าเกาหลีใต้ 17 เท่า แต่จ่ายค่า Loyalty ให้กับต่างชาติมากกว่าเกาหลีถึง 4 เท่าครับ"

- ได้ข้อมูลที่แท้จริงมากำหนดแผนนโยบาย ยุทธศาสตร์ครับ

- ลดความยากลำบาก มองง่ายๆครับ ถ้าไม่มีระบบ Foundation Infrastructure - National E-Payment เราไปทำเองคนเดียว ไม่ไหวครับ เปลืองแรงสุดๆครับ ซึ่งถ้ามีโครงสร้างพื้นฐานรองรับแล้ว มาต่อยอดสร้างสิ่งใหม่ๆกันครับ

- Disrupted - ทุกวันนี้มีการเปลี่ยนแปลงครับ เช่น E-Commerce ทำให้ร้านค้า ห้างต้องปรับตัวครับ

ต่อไปก็จะเป็นสรุปคำถามที่เกิดมีการซักถามระหว่างในงาน

- Q : เห็นบอกว่าบัตรประชาชนใช้แทนเสมือนบัตรการเงินต่างๆได้ในอนาคต แล้วเคสการแลกบัตรเข้าอาคาร ผมจะโดยขโมยเงินได้ หรือไม่

A : ไม่ เพราะ มีการยืนยันตัวตนอีกชั้นหนึ่งอยู่แล้วครับ - Q : บังคับให้สมัครใจ = โดนสภาพแวดล้อมบีบ หรือป่าว ?

A : ตลาดเป็นตัวบีบ (ความเห็นส่วนตัวผมนะ ลองดูตัวอย่างของ App Chat อย่าง BBM กับ Line ถ้าเพื่อนใช้ก็ปรับตาม ไม่ปรับไม่มีคนคุย และเป็นลูกโซ่ไปครับจาก BBM เปลี่ยนมาเป็น Line ที่เป็นเจ้าตลาดครับ - Q : ระบบ ITMX จัดการโดยเอกชน แบงค์มาหุ้นกันตามจำนวน Tx แล้วตัว Any Id ใครจะดู

A : ธนาคารแห่งประเทศไทย และ สมาคมธนาคารไทยดูแล - Q : แล้ว Nonbank ที่เข้ามาใช้ระบบ ITMX ใครดูแล

A : Bank เป็นคนดูแล เพราะเรื่องเงินทอง ต้องมีการตรวจสอบครับ ดังนั้น NonBank เข้ามาใช้ระบบ ก็ต้องจับเป็น Partner กับ Bank และเป็นการคุมวงเงิน (Risk Management) ด้วย เช่น ถ้าระบบของ Nonbank รั่ว ตัว Bank สามารถตรวจสอบได้ Cross Check กับได้ - Q : แบงค์เสียรายได้นะ แต่มาแจกทอง แจกรถทำไม

A : เพราะว่าทางเส้นของเงิน เชื่อมโยงกันหมดครับ เกิดการแข่งขัน ทำให้แต่ละ Bank ต้องดึงลูกค้าเข้ามา ต้องเข้าในธุรกิจของ Bank ด้วย ค่าธรรมเนียมไม่ใช่รายได้หลักของธนาคาร รายได้หลักเกิดจากอย่างอื่นครับ และลองนึกถึงกรณี Number (Id) Portability เรื่องย้ายค่ายเบอร์เดิมครับ - Q : ในมุมของ Corporate หละ

A : ระบบไม่เคยบอกนะว่ามีรายย่อย หรือ Business ใช้ Any Id ได้เลย - Q : แล้วค่า Fee หละ

A : มีเฉพาะ Switching Fee ในระบบ ITMX ที่ถูกเพราะ เรามี Economy of Scale - Q : แล้ว E Wallet เข้ามาเชื่อมหละ

A : ข้อตกลงระหว่าง Bank กับ NonBank มีหลายแบงค์ก็มีการแข่งขัน - Q : ทำไมฟรีค่าธรรมเนียม 5,000 บาท

A : เข้าใจว่ามีการตกลงระหว่าง BOT กับ แต่ละ Bank - Q : แล้วเงินสดในอนาคตจะมี Fee ไหม ?

A : มีหลังจากระบบขึ้นเป็น Electronic หมดแล้ว คนที่ใช้เงินสดอยู่จะมีการเก็บค่าธรรมเนียม ทำไมหละลองดูตัวอย่างนี้ครับ ตู้ ATM ธนาคารเสียค่าในการ maintain ระบบ โดยสิ่งที่เกิดกับการถอนเงิน(ธนาคารไม่ได้อะไร) กับการโอนเงิน(ธนาคารได้ค่าธรรมเนียม) เมื่อคนส่วนใหญ่เข้าสู่ Cashless Sociaty แล้ว การที่ธนาคารยังมีใช้เลยตู้ ATM อยู่ทำให้ธนาคารมีต้นทุนในการดูแลระบบเบอะพอสมควร ทาง BOT เลยอนุญาติให้มีการเก็บค่าธรรมเนียมได้- ในอนาคตสังคมปรับตัว ทำให้ธุรกิจอื่นๆ ให้ปรับตัวตาม

- Q : Any Id ถูกออกแบบมาไว้ รับ หรือ จ่ายเงิน ?

A : Any Id ถูกออกแบบมาไว้รับเงิน คนรับเงินเป็นคนลงทะเบียน - Q : Id เป็นอะไรได้บ้าง

A : ระบบออกแบบให้รับอะไรก็ได้ อาจจะเป็นชื่อทางการตลาด แต่เพื่อป้องกันปัญหา และความสับสน ระบบให้ใช้ ID ได้ ดังนี้- mobile number

- citizen number เลขทะเบียนธุกิจ เค้าบอกว่าไม่ซ้ำแล้ว

- eWallet Id มี 15 หลัก ให้แต่ละเจ้ามี Protocal ตกลงกันในการทำธุรกรรม

- Q : จากคำถามข้อที่แล้ว Id อื่นๆ ที่เป็นไปได้หละ

A : ส่วนทางเลือกอื่นที่เป็นไปได้ตาม Business Rules- Bank Account - สำหรับผมนะ ไม่แน่ใจจะเอามาเป็น Any Id ทำไม เพราะ น่าจะเกิดปัญหา Backward Compatibility เป็นไปได้ว่าคนทั่วไปน่าจะมีบัญชีมากกว่า ID (พวก Citizen Number, Mobile Number) เวลาเอามาเชื่อมโยงกับจะงง

- Card Number

- E-Mail - (สำหรับผมนะ มันดูไม่เป็นทางการ ยืนยันตัวตนยาก ถ้าบางคนเอาเมล์แปลก เช่น pingnoi[at]gmail.com)

- Q : คนรับเงินต้องใช้ SMART Phone ไหม

A : ไม่จำเป็น ไม่ต้องมีมือถือก็ได้ มันขึ้นกับตัว Id ที่เราเอาไปผูก - Q : ตัว National E-Payment ที API Document มียัง

A : ยังไม่มีตอนนี้ - Q : API แต่ละธนาคาร เหมือนกัน หรือต่างกัน

A : ต่างกัน เพราะ แต่ละแบงค์ อาจจะมีการปรับ API กลางให้ใช้งานง่ายขึ้น - Q : แล้ว Data Privacy หละ ที่กลัวๆว่ารัฐบาลจะล้วงข้อมูล ?

A : รัฐบาลรู้ข้อมูลส่วนตัวน้อยลง เพราะ ไม่รู้ว่า นาย ก ใช้ Bank Account อะไร กับธนาคารไหน ส่งไปผ่าน Id(บัตรประชาชน) โดยเงินกองในนั้นจนกว่าจะไปเอาบัญชีแบงค์มาผูก ภาระการตรวจสอบอยู่กับภาคเอกชน หรือ Bank - Q : พวก eWallet สามารถเอามาปรับใช้กับ National E-Payment ได้ไหม ?

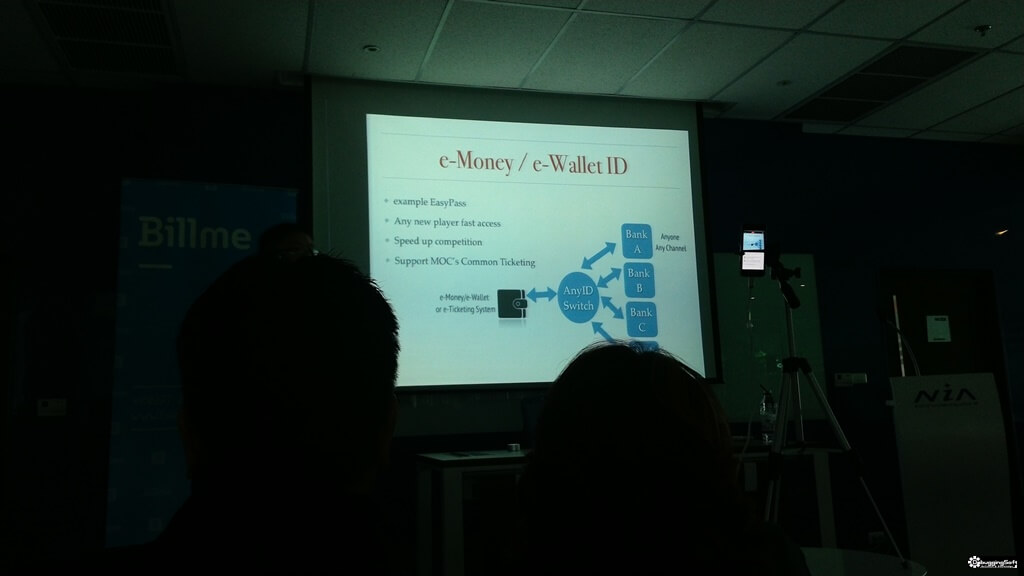

A : EasyPass เรามองว่าเป็น eWallet แบบหนึ่ง ซึ่งถ้ามี Any Id ระบบสามารถเชื่อมโยงเข้าทุก Bank ได้เลย ไม่ต้องไปไล่คุยที่ละ Bank แล้ว เกี่ยวกับการเติมเงิน และถ้ามีระบบใหม่ๆ เช่น ระบบตั๋วร่วมแมงมุม ไม่ต้องไปคุยกับทุกๆธนาคารแล้ว เติมเงินได้จากทุก Bank

คั่นด้วยของว่างครับ

ภาพรวมของระบบเดิม กับของใหม่ (เอาให้เห็นภาพนะครับ)

สิ่งที่คาดหวังว่าจะเกิด โอกาสของ FinTech

เมื่อเราเข้าใจตัว Infrastructure แล้ว National E-Payment จัดการให้ในระดับหนึ่งแล้ว ที่เหลือเป็นโอกาศให้ FinTech ต่างๆ มาค้นหา และเติมเต็มโอกาศครับ

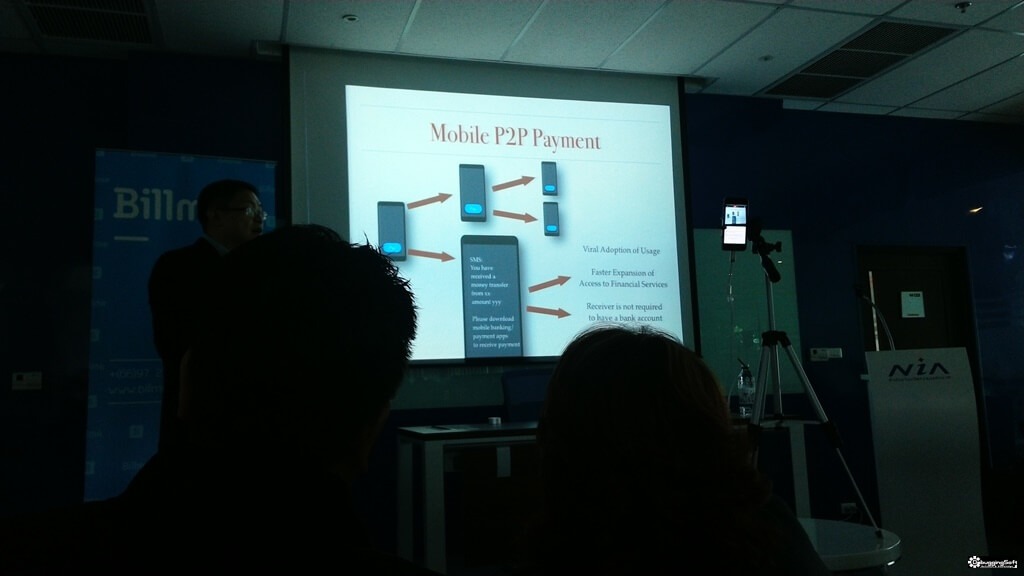

- Mobile P2P Payment

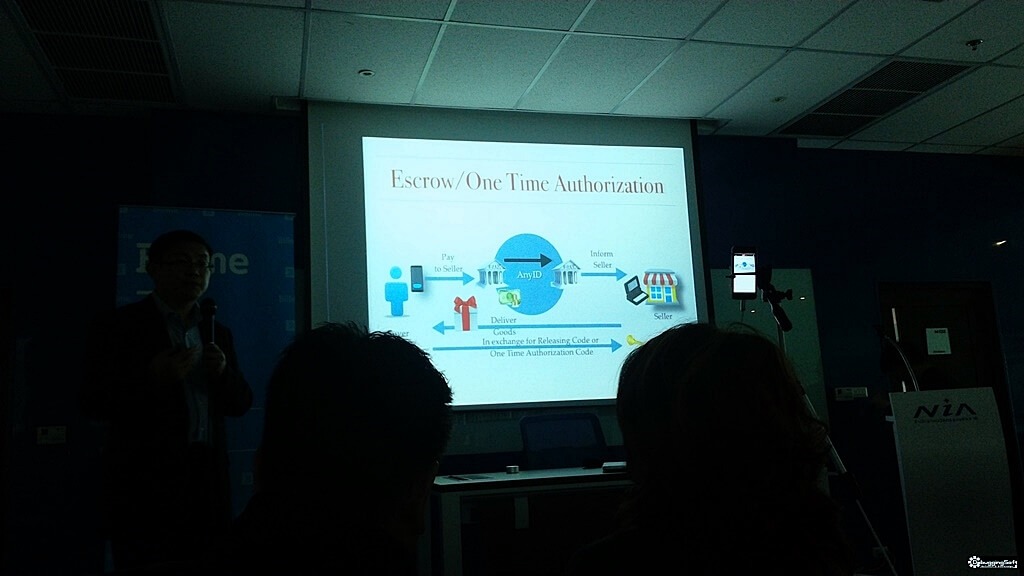

- Request to pay - คุยเสร็จมีการส่งคำร้องขอให้จ่ายเงิน อันนี้เข้าใจว่าเอามาใช้ร่วมกับ Escrow / One Time Authorization ได้

- Bill Payment เช่น ค่าน้ำ ค่าไฟ เราอาจจะติดบริการอื่นที่เข้ามาช่วยเสริม ไม่แน่ใจว่า BillMe(ผู้จัดงาน) จะเกี่ยวข้องกับตรงนี้ หรือป่าว

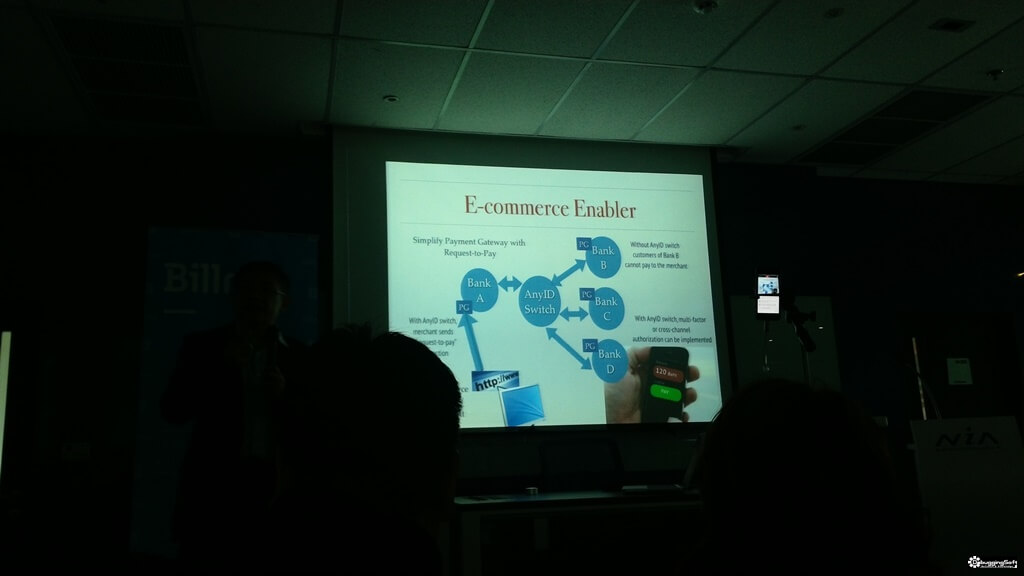

- E-commerce Enabler

- Escrow / One Time Authorization - ตัว National E-Payment มีโครงสร้างพื้นฐานอยู่แล้ว โอกาสที่เหลือของเรา คือ การทำยังไงให้ธุรกรรมมันลื่นไหล สะดวก ปลอดภัย

- E-Tax, E-Withholding Tax, E-Vat

สำหรับ Session ผมรู้สึกผิดหวังเล็กน้อย ตอนแรกเข้าใจว่ามีอธิบายในแนว Programming บอก API หรือ Message ที่ใช้นะครับ แต่จากการได้มาฟังงานนี้ ทำให้ผมมองเห็นภาพของตัวระบบชัดเจนมากขึ้นครับ และขอปิดท้ายด้วยประโยคนี้จากวิทยากรนะครับ

ถ้ากลัวอย่างไม่มีเหตุผลกับระบบอิเล็กทรอนิกส์ เราจะไม่ก้าวไปไหน ?

ตัวอย่าง เงินพดด้วง กับ ธนบัตร กว่าจะเปลี่ยนมาได้ก็ใช้กันหลายรุ่น

Discover more from naiwaen@DebuggingSoft

Subscribe to get the latest posts sent to your email.