วันนี้เป็นวันแรกที่ผมได้มาอบรมให้หลักสูตร Micro MBA ของทางจุฬาครับ การเดินจากบริษัทผมก็ดูงงนิดนึง ถ้าจากทางวงเวียนใหญ่นั่งสาย 542 หรือ สาย 4 ได้ครับ (ถ้ามีสายอื่นๆ เดี๋ยวมาเพิ่มที่หลัง)

มาถึงเสร็จ ผมก็หลงหาอาคารไชยยศสมบัติ 3 ไม่เจอ ทั้งๆที่มันอยู่ใกล้กับทางเข้าฝั่งจามจุรีสแควร์นะ

เดินวนรอบคณะเลย กว่าจะเจอตึกที่เข้าไปอบรม 5555

ตัวหลักสูตร Micro MBA ที่ ผมเข้าใจก่อนเรียนนะ คือ การเข้ามาปรับทัศนคติ คำนี้ดูไม่ดีเลย มาปรับ Mindset ให้คนสายงานอื่นๆ มาเห็นภาพของธุรกิจนะครับ อย่างผมจบ Computer Science ก็รู้จักแต่ Logic 0,1 มาเปลี่ยนมุมจากที่ฟังปัญหาปุบ Code อยู่ในหัว มาเป็นวิธีการของธุรกิจบ้าง (เดี๋ยวตอนจบมาเขียนสรุปอีกทีนะ)

รายงานทางการเงินสำหรับผู้บริหาร

มาเข้าหัวข้อแรกในการอบรมดีกว่า รายงานทางการเงินสำหรับผู้บริหาร ในส่วนนี้เราสวมหมวกเป็นผู้บริการ เจ้าของกิจการ หรือผู้ถือหุ้น สำหรับคนที่เล่นหุ้นครับ ซึ่งมันต่างกับมุมของผมที่เคยเรียนบัญชี 1, บัญชี 2 มา ที่มันเป็นแบบ Bottom up ที่ต้องเริ่มจาก

- Transaction หรือ ธุรกรรมที่เกิดขึ้น

- นำมาลงหัวบัญชี(General Ledger - GL) ลง Debit/Credit

- มีวิธีการลงอีกว่าลงเกณฑ์คงค้าง หรือ เกณฑ์เงินสด

- แยกหมวดการลง ว่าเป็น สินทรัพย์ หนี้ ทุน กำไร ค่าใช้จ่าย

- การลง GL มีลงสมุดรายวันทั่วไป สมุดรายเฉพาะ

- จากข้อที่แล้ว เข้าใจว่ามีระบบ Support หมดแล้วนะ

- นำข้อมูลที่ได้มาออก Report ต่างๆ โดย Report ออกมาตัวหลักๆที่ทางบัญชีใช้

- งบแสดงฐานะการเงิน หรือ งบดุล (Statement of Financial Position)

- งบกำไรขาดทุนเบ็ดเสร็จ หรือ งบกำไรขาดทุน (Statement of Comprehensive Income)

- งบกระแสเงินสด (Statement of Cash Flows)

- งบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น (Statement of Changes in Stockholders in Equity)

มามุมใหม่บ้างที่เรามองจาก Top-Down ลงไป โดยดูจาก Reports ต่างๆแทนครับ โดยเริ่มจาก

- เข้าใจ Business Model ของธุรกิจนั้น อะไรเป็นสินทรัพย์หลัก

- รายงานของผู้ตรวจสอบบัญชี (Auditor's Report) - เป็นรายงานที่มีการให้ความคิดเห็นเพิ่มเติมจากผ้เชี่ยวชาญ จากตัวเลข ณ เวลานั้น เช่น อาจจะมีเสริมว่าช่วงที่ผ่านมาหลังปิดงบไป มีกำไรพิเศษ หรือสินค้าคงคลังลดลง เพราะน้ำท่วม

- หมายเหตุประกอบงบการเงิน (Notes to Financial Statements) - บอกข้อมูลเพิ่มเติม เหตุการณ์ที่อาจจะมีผลกับงบ เช่น บัญชีที่อาจจะมีชื่อแปลก มีคำอธิบายให้ , ภาระผูกพัน, นโยบายบัญชี การบริหารจัดการความเสี่ยงต่างๆครับ และคดีความที่ยังไม่มีคำตัดสินของศาล

รายงานของผู้ตรวจสอบบัญชี กับ หมายเหตุประกอบงบการเงิน ผมเพิ่งเคยได้ยินชื่อมาเหมือนกัน สงสัยว่างๆต้องกลับไปอ่านงบการเงินที่ได้มาทุกไตรมาสและ ปกติดูเฉพาะตัวเลขผ่านเว็บตลอด ถัดมาแสดงความสัมพันธ์ของงบต่างๆ โดยเราเข้าใน Concept ของการลงบัญชีนิดนึงก่อนครับ โดยแยกตามแต่ละงบ

งบแสดงฐานะการเงิน หรือ งบดุล (Statement of Financial Position)

- สินทรัพย์

สินทรัพย์ สิ่งที่ยังมีประโยชน์สำหรับธุรกิจ ในอนาคต ไม่ว่าเป็นการครอบครอง หรือมีสิทธิเรียกร้องในอนาคต

- หมุนเวียน เงินสด เงินลงทุนระยะสั้น ลูกหนี้การค้า (มีสิทธิได้เงิน)

- ไม่หมุนเวียน

- อุปกรณสำนักงาน

- ที่ดิน อาคารสถานที่

- รายได้ค้างรับ (รายได้ที่ไม่เกี่ยวกับธุรกิจหลัก)

- ค่าใช้จ่ายจ่ายล่วงหน้า (พวกค่าเช่าอาคาล่วงหน้า)

- ไม่มีตัวตน พวกลิขสิทธิ์ สิทธิบัตร

- สินทรัพย์อื่น อาทิ เช่น อสังหาริมทรัพย์ เช่น ทำธุรกิจขายอาหารแช่แข็ง แต่เงินเหลือลงทุนสร้างอาคารพาณิชยให้เช่า เพราะ ไม่เกี่ยวกับธุรกิจหลัก

- คำอื่นที่เกี่ยวกับสินทรัพย์ เช่น

- มูลค่าทางบัญชี (Book Value)

- ค่าเสื่อมราคา

- ด้อยค่า - ใช้ประโยชน์ไม่ได้แล้ว ตีเป็นซาก เช่น น้ำท่วม ลิขสิทธิ์หนังซื้อมาทำแล้วไม่ดัง

- ค่าตัดจำหน่าย - ค่าใช้จ่ายที่เกิดจากสินทรัพย์ให้ประโยชน์ เช่น ขายสินค้า เอาลิขสิทธิ์ไปสร้างหนัง

- ค่าสูญสิ้น - พวกทรัพยากรธรรมชาติ

- พวกสิ่งมีชีวิต มีมาตรฐานบัญชีด้วยนะ มาตรฐานบัญชีชีวภาพ พวกหมู ไก่

- สินทรัพย์ vs ทรัพย์สิน - ทรัพย์สินมีสิมธิครอบครอง แต่สินทรัพย์มีสิทธิเรียกร้องเพิ่มขึ้นมาด้วยครับ

- หนี้สิ้น

หนี้สิ้น ภาระผูกพันธ์ในอนาคต ที่เราต้องเสียประโยชน์

- หมุนเวียน ไม่เกิน 1 ปี

- เงินกู้แบงค์ - OD เงินเบิกเกินบัญชี

- ตั๋วเงิน - ยืมเงิน แล้วมีทำตั๋วสัญญาไว้ ผู้ออกได้ดอกเบี้ย เงินต้น ผู้กู้ต้องหาเงินมาคืน

- ค่าใช้จ่ายค้างจ่าย - ค่าโทรศัพท์

- รายได้รับล่วงหน้า - พวกซื้อ Package ล่วงหน้า ต้องรอลูกค้ามาใช้สิทธิก่อน เช่น นิตยสารรายปี, ค่า Package อาหารคลีนรายเดือน, เงินมัดจำค่าหอ

- ไม่หมุนเวียน เกิน 1 ปี - พวกหุ้นกู้ เงินกู้ธนาคาร

- ส่วนของเจ้าของ

ส่วนของเจ้าของ เกิดจากสินทรัพย์ หักหนี้ นึกตอนเลิกกิจการ หาเงินมาให้เจ้าหนี้ก่อน และถึงเหลือมาให้เจ้าของ ส่วนประกอบของส่วนของเจ้าของมีดังนี้ ลองตามตามตัวอย่างประกอบครับ

- ทุนจดทะเบียน - 500 บาท 100 หุ้น หุ้นละ 5 บาท หรือ ราคา Par 5 บาท

- ทุนที่ชำระแล้ว - เอาแค่ 60 หุ้น ได้เงิน 300 บาท

- ส่วนเกินมุลค่าหุ้น - Par 5 บาท จำนวน 60 หุ้น ขายได้ 7 บาทต่อหุ้น กำไร 2 บาทต่อหุ้น สรุปมีส่วนเกิต 120 บาท

- กำไรสะสม คิดเหมือนเค้ก

- จัดสรรแล้ว - มีแผนไว้แล้ว

- ตามกฏหมาย เช่น เมื่อจ่ายปันผล ต้องกันเงิน 5% จนครบถึง 10% ของทุน จะกันมากกว่านี้ก็ได้

- ตามกฏของบริษัท เช่น กันไว้ 10% มาลงทุน

- หากเรามีเงินกำไร 100 บาท ประกาศจ่ายปันผล ต้องกัน 5% คือ 5 บาท ตามกฏหมาย และถ้ามีแพลนขายกิจการปีหน้าก็กันอีก 10% ตอนนี้หักไปแล้ว 15 บาท - ยังไม่จัดสรร - เงินที่เหลือจริงๆ เอาไปปันผล เป็นต้น จาก 100 ในหัวข้อที่แล้ว กำไรสะสม - จัดสรรแล้ว หักไป 15 บาท จาก 100 สรุป เหลือที่ยังไม่จัดสรรอีก 85 บาท

- จัดสรรแล้ว - มีแผนไว้แล้ว

งบกำไรขาดทุนเบ็ดเสร็จ หรือ งบกำไรขาดทุน (Statement of Comprehensive Income)

- รายได้

- รายได้หลัก - เกิดจากกิจกรรมหลักของกิจการ,ธรุกิจ

- รายได้รอง - เกิดจากกิจกรรมอื่นๆ ที่ไม่ใช้กิจกรรมหลักของกิจการ,ธรุกิจ

- ค่าใช้จ่าย

- ค่าใช้จ่าย - สิ่งที่ใช้หมดไป หมดประโยชน์แล้ว เช่น ค่าน้ำ ค่าไฟ ค่าเช่าอาคาร จ่ายเงินเดือน (จ้างทำงานไปให้แล้วในเดือนที่ผ่านมา)

- ตัวอย่างความสัมพันธ์

- ต้นทุน - ซื้อปากกามา 5 บาท

- ราคาขาย - 15 บาท

- * กำไรขั้นต้น (Gross Margin) - มาจาก ราคาขาย - ต้นทุน ได้ 15 - 5 ได้ 10 บาท

- หัก ค่าใช้จ่าย เช่น ค่ารถ ค่าไฟ เป็นต้น จำนวน 8 บาท

- * กำไรสิทธิ - มาจาก กำไรขั้นต้น หัก ค่าใช้จ่าย เหลือ 2 บาท

- หัก เสียภาษี 10% จากกำไรสุทธิ 20 สตางค์

- * กำไรสุทธิหลักหักภาษี 1.80 บาท

จากตัวอย่าง พอแบ่งเป็นขั้นเป็นตอน เรารู้แล้วว่าเงินมันหายไปไหน ควรปรับอะไร

* บัญชี 2 เล่ม เปิด VAT vs ไม่ เปิด. VAT สรรพากรดูสินค้าคงคลังเทียบ

งบกระแสเงินสด (Statement of Cash Flows) - ดูว่าเงินไหลเข้า ไหลออกไปทำอะไร

งบกระแสเงินสดดูจากกิจกรรม มี 3 ส่วน

- กิจกรรมดำเนินงาน (Operating Activities)

- กิจกรรมลงทุน (Investing Activities)

- กิจกรรมการจัดหาเงิน (Financing Activities)

วิธีการทำ - มี 2 วิธี แต่สุดท้ายผลลัพธ์เท่ากันนะ

- ทางตรง - เอารายการในงบกำไรขาดทุนมาคิด

- ทางอ้อม - เอากำไรสุทธิมาคิด

อันนี้เป็นมุมอีกมุมนึงจากการบันทึกบัญชีแบบคงค้างที่เงินกับค่าใช้จ่ายไม่สัมพันธ์กัน แต่ไม่ Make Sense เช่น ค่าใช้จ่ายล่วงหน้า : 1 ต.ค 2559 จ่ายค่าเบี้ยประกัน 1 ปี 24,000 บาท ณ วันที่สิ้นปี 31 ธ.ค. 2559 หละ

- มุมของคนทั้วไป เงินออกไปแล้ว 24,000

- มุมของบัญชี

- ค่าใช้จ่าย - 6,000 ลงในงบกำไรขาดทุน

- ค่าใช้จ่ายจ่ายล่วงหน้า - เป้นสินทรัพย์ในงบแสดงฐานะทางการเงิน อีก 18,000 (ในปีถัดไปเปลี่ยนไปเป็นค่าใช้จ่าย แต่เงินไม่ได้เสียไปนะ)

- งบกระแสเงินสด (Statement of Cash Flows) - มันมีมุมมองอีกมุมนึง โดยดูในแง่เงินไหล-เข้าออก เพื่อให้เห็นภาพรวม และวางแผนตัดสินใจต่อไป

EBITA - กำไรก่อนค่าจิปาถะ เช่น ค่าเสื่อม, ดอกเบี้ย, ภาษี และค่าตัดจำหน่าย

งบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น (Statement of Changes in Stockholders in Equity)

พลิกตัวเลขอีกมุมมาสนใจเฉพาะส่วนของทุนในงบดุล (ส่วนตัวชอบชื่อนี้มากกว่า งบแสดงฐานะการเงินนะ) โดยมีส่วนประกอบอะไร ?

- ทุนหุ้นสามัญ

- กำไรสะสม - เพิ่มขึ้น หรือลดลง จากการดำเนินงาน

- ส่วนเบ็ดเสร็จอื่นๆ (Other Comprehensive Income -OCI ได้ยิน User กับ BA คุยกัน เพิ่งมาเข้าใจวันนี้เอง)

- กำไรจากการตีราคาสินทรัพย์

- ใช้กับธุรกิจขนาดใหญ่ ค่าจ้างนักประเมินอิสระแพง

- เช่น ที่ดิน ของเก่า ผ่านไปมูลค่าสูงขึ้น - กำไร/ขาดทุน ที่ยังไม่เกิด (Unrealized Gain/Loss) จากการลงทุนเผือขาย

- * รูปแบบการลงุทน เพื่อค้า (Trading) - MTM /เผื่อขาย (AFS) - MTM ลงที่ OCI / ถือจนครับ (HTM) และมีแบบอื่นอีกที่ อ ไม่ได้กล่าว - กำไร/ขาดทุน จากการแปลงค่าเงิน

- กำไรจากการตีราคาสินทรัพย์

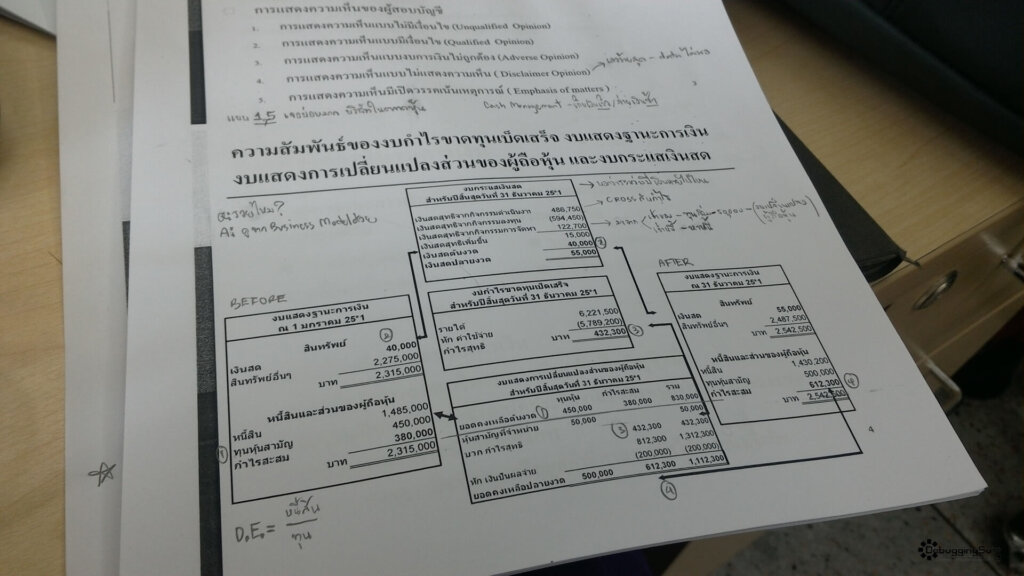

ความสัมพันธ์ของแต่ละงบการเงิน

พอเข้าใจหมวดพวกนี้แล้วมาดูความสัมพันธ์ของแต่ละงบกันครับ

- งบแสดงฐานะการเงิน หรือ งบดุล (Statement of Financial Position) - แสดงความมั่งคัง (Wealth)

- งบกำไรขาดทุนเบ็ดเสร็จ หรือ งบกำไรขาดทุน (Statement of Comprehensive Income) - แสดงความสำเร็จ (Success)

- งบกระแสเงินสด (Statement of Cash Flows) - แสดงความการเอาตัวรอด(Survival) ว่ามีเงินสดในมือเท่าไหร่

- งบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น (Statement of Changes in Stockholders in Equity)

โดยเริ่มได้จากงบดุลของต้นปี มาดูเสริมกับ งบกำไรขาดทุนเบ็ดเสร็จ หรือ งบกำไรขาดทุน, งบกระแสเงินสด และ งบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น จนมาได้งบดุลตอนสิ้นปีครับ และก็ฝึก Skill ในการจัดกลุ่มตัวเลข เพื่อเปลี่ยนตัวเลขให้มีความหมายจากงบ เข้าใจว่าอารมณ์คงเหมือนการ Debug Code ที่เราต้องมีดูว่าไอ้ Code ก้อนไหนเนี่ยที่ส่งผลกับการทำงานของโปรแกรมครับ ถึงตอนนี้แล้วเริ่มมีไฟในการไปอ่านเอกสารทางการเงินที่ส่งมาทุกไตรมาสของหลักทรัพย์ที่มีใน Portfolio และ แม้ว่าจะไม่ได้ซื้อเพิ่ม หนีไปกองทุนรวม 5555

สรุปผมว่า Session นี้ มันเข้ามาแล้วเห็นภาพ มีลองแกะงบนิดๆหน่อย เข้าใจว่ามีต่ออีกใน Session เรื่อง การวิเคราะห์งบการเงิน ครับถ้าผมสรุปอะไรผิดแนะนำด้วยครับ จะได้แก้ไขให้ถูกต้อง ^_^

อ๋อ และก็ลืมไปของประจำ Blog นี้ครับ อาหารการกินของการอบรม

Discover more from naiwaen@DebuggingSoft

Subscribe to get the latest posts sent to your email.