วันนี้จัดการงานเสร็จ รีบขึ้น BTS มาลง Siam ตอนแรกกะจะสแกนหาของกินก่อน แต่วันนี้ที่จุฬามีรับน้องครับ ร้านปิด

เข้า Family Mart หาอะไรรองท้องไปก่อนครับ สำหรับ Session นี้การวิเคราะห์งบการเงิน เป็นการต่อยอดมาจาก Session แรกสุดที่ได้เรียนกัน รายงานทางการเงินสำหรับผู้บริหาร ครับ

Table of Contents

เมื่อมีกิจกรรมต่างๆทางการเงิน มันส่งผลให้งบต่างๆ นำเสนอข้อมูลในมุมมองต่างๆ

เมื่อมีข้อมูลแล้ว เราสามารถมาวิเคราะห์ได้ โดยมีขั้นตอน ดังนี้

- เข้าใจธุรกิจ

- Business Model

- รู้จักหมวดหมู่ (Sector) ขององค์กร

- กลยุทธ์ที่ใช้

- เข้าใจสภาพแวดล้อม - GDP, อัตราการว่างงาน, อัตราดกเบี้ย, Trend เป็นต้น

- ประเมินคุณภาพรายงานทางการเงิน

📌 6 ตัวที่เรียนไปใน Session ก่อนหน้า

- รายงานของผู้ตรวจสอบบัญชี (Auditor’s Report)

- หมายเหตุประกอบงบการเงิน (Notes to Financial Statements)

- งบแสดงฐานะการเงิน หรือ งบดุล (Statement of Financial Position)

- งบกำไรขาดทุนเบ็ดเสร็จ หรือ งบกำไรขาดทุน (Statement of Comprehensive Income)

- งบกระแสเงินสด (Statement of Cash Flows)

- งบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น (Statement of Changes in Stockholders in Equity)

📌 การบันทึกบัญชีใช้มาตรฐานคงค้าง และมีกฏเกณฑ์ที่แน่นอน ทำให้มีตัวเลขบางส่วนไม่สะท้อนความเป็นจริงออกมาครับ เช่น

- ค่าเสื่อม

- การตีราคาสินทรัพย์ใหม่ ตามอายุ

- บางรายการหลุดรอดไป ไม่เข้าช่ายการลงบัญชี เพราะ วัดมูลค่ายาก เช่น Brand Value

- หรือเป็นปัญหาต่างๆ ทียังไม่มีข้อสรุป เช่น คดีความ

📌 เข้าใจการบันทึกบัญชีของธุรกิจ แต่ละแบบด้วย

- ห้างร้าน ขายส่ง-ทั่วไป เหมือนกับตัวอย่างที่เคยเรียนครับ

- บริษัททางด่วน BEM มีสินทรัพย์ส่วนใหญ่เป็นสินทรัพย์ไม่มีตัวตน มีทางด่วน แต่เป็นสัมปทาน

- บริษัทอย่าง Intouch เป็น Holding Company สินทรัพย์ส่วนใหญ่เป็นหุ้น

ฐานะทางการเงินไม่สะท้อนมูลค่ากิจการทั้งหมด ต้องหามูลค่าที่ซ่อนอยู่

- การวิเคราะห์งบการเงิน

📌 พิจารณาความเสี่ยง เงินทุน และต้นทุน ตามแต่ละงบประกอบกันไป

📌 งบแสดงฐานะการเงิน หรือ งบดุล (Statement of Financial Position)

- P/BV - Price / Book Value เคยไปเรียนพวกหลักสูตรเม่าขั้นต้นมา ที่น้อยกว่า 1 ให้ซื้อเลย เพิ่งมาเข้าใจวันนี้แหละ 1 คือ เลขในอดุมคติ

- สภาพคล่อง

- Current Ratio = Current Assets / Current Liabilities

- Quick Ratio = Liquid Assets / Current Liabilities

*Liquid Assets - ไม่รวมสินทรัพย์ตั้งแต่หมวด สินค้าคงเหลือลงไป (ในงบการเงินสินทรัพย์หมุนเวียน เวลาเขียนในงบมันเรียงตามระยะเวลาการแปลงสภาพสินทรัพย์เป็นเงินครับ

- Debt-to-Equity Ratio

- D/E = Debt / Equity

*แม้ว่าหนี้มากกว่าทุน แต่ต้องดูความสามารถในการทำกำไรประกอบด้วย บางธรุกิจอาจจะทำกำไร โดยไม่ต้องลงทุนเอง

📌 งบกำไรขาดทุนเบ็ดเสร็จ หรือ งบกำไรขาดทุน (Statement of Comprehensive Income)

- ความสามารถในการทำกำไร

- Gross Profit Margin = Gross Profit / Sales

- Operating Income Margin = Operating Income / Sales

- Net Profit Margin (Return on Sales) = Net Income / Sales

- อัตราผลตอบแทนของสินทรัพย์

- ROA = (Net Income / (Interest Net of Taxes)) / (Average Total Assets)

- ประสิทธิภาพการใช้สินทรัพย์

- อัตราการหมุนของสินทรัพย์ (Total Asset Turnover) = Revenue / Average Total Assets

- อัตราการหมุนของลูกหนี้การค้า (AR Turnover) = Sales / Average Account Receivable

- อัตราการหมุนของสินค้าคงเหลือ (Inventory Turnover) = Sales / Average Inventories

- อัตราหมุนเวียนของสินทรัพย์ถาวร (Fixed Asset Turnover) = Sales / Average Fixed Asset

- ความสามารถในการจัดการเงิน(Cash Conversion Cycle) และการดำเนินงาน(Operation Cycle)

- ดูว่าหมุนเงินทันไหม

- Credit Term - ขึนประเภทธุรกิจ ถ้าเป็นบริษัท Big C ค้าปลีก ระยะเวลาเยอะหน่อย แต่ถ้าเป็นร้านอาหารอย่าง MK (พุดแล้วอยากกินเป็ดย่าง) Credit Term 1 วัน กินเสร็จจ่าย รูดบัตร (รูดแล้วหนี้เราไปอยู่กับผู้ให้บริการบัตร MK ได้เงินไปแล้ว)

- ระยะเวลาขายสินค้าเฉลี่ย (Inventory Holding Period) = 365 / Inventory Turnover

- ระยะเวลาเก็บหนี้ (Collection Period) = 365 / AR Turnover

- Operation Cycle = Inventory Holding Period + Collection Period

- Operation Cycle = Cash Conversion Cycle + Credit Term

- แผนภาพเทียบ Operation Cycle กับ Cash Conversion Cycle

📌 คุณภาพของกำไร

- กำไรในงบสม่ำเสมอ หรือไม่ - ไม่ใช้มีรายได้พิเศษที่ไม่เกี่ยวข้องกับกิจการมาปนด้วย

- รูปแบบการรับรู้รายได้

- กำไรมีการเติบโตต่อเนื่อง

📌 ROE

- เดิม ROE = Net Income / Equity

- DuPont Analysis แตกสูตรออกมา เพื่อให้มีความเที่ยงตรงมาขึ้น และบ่งชี้ถึงปัญหาได้ชัดเจน โดยเป็นสูตรเป็น "อัตรากำไรสุทธิ x อัตราการหมุนเวียนสินทรัพย์ x ตัวคูณความเสี่ยง"

- ROE = (Net Income /Sales) x ( Sales/ Total Asset) x (Total Asset/Equity)

- ** Total Asset/Equity = (Debt + Equity) / Equity = 1+Debt / Equity

- ROE = (Net Income /Sales) x ( Sales/ Total Asset) x (1+Debt / Equity)

- DuPont - ดูสูตรตามแผนภาพนี้ดีกว่า มาจาก Southwest-Airlines ROE-DuPont Analysis

- Du Pont - อีกมุม

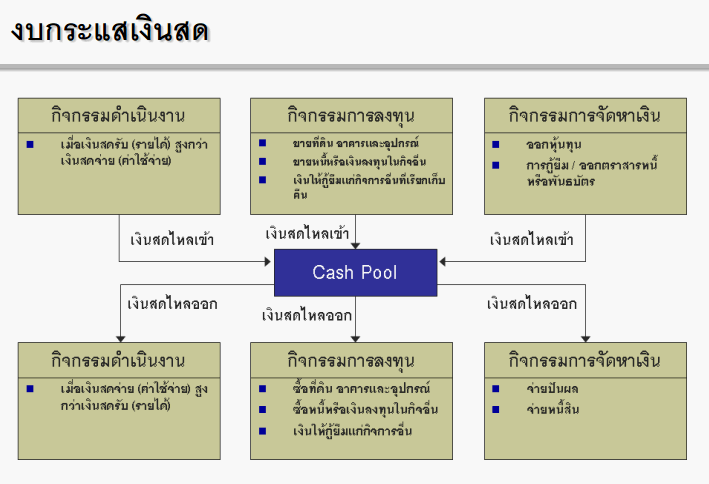

📌 งบกระแสเงินสด - ต้องเข้าใจวงจรธุรกิจ และนำงบกำไรจากคิดประกอบครับ ดูภาพน่าจะเข้าใจได้ง่าย

- กำไร กับเงินหมุนเวียน ควรเพิ่มขึ้นเสมอ

- กำไรลด แต่เงินหมุนเวียนเพิ่ม หรือมีอยู่ - แนวโน้มกำไรแบบไม่ยั่งยืน

- กำไรเพิ่ม เงินหมุนเวียน - อันตราย คู้นว่ามีบทความใน Fackbook ที่ขายดีจนเจ้ง

📌 สรุปความสัมพันธ์ของอัตราส่วนทางการเงิน กับงบต่างๆ

- พยากรณ์อนาคต

เอาข้อมูลที่ได้จากการิเคราะห์มาใช้ในการวางแผน วางกลยุทธ์ ถ้าเป็นผู้เล่นรายย่อยคัดสรรหุ้นเพื่อลงทุนครับ

สำหรับใน Session นี้ เข้าใจว่าหลักสูตรสนใจมุมของผู้บริหารครับ อาจจะมีค่าบางตัวที่เราคุ้นๆในหนังสือแนะนำการลงทุนของ SET นะครับ แต่บางตัวก็ไม่มีนะครับ ต้องไปหาอ่านเพิ่มเติม ถ้ามีอะไรที่เขียนผิดสามารถเมล์ หรือติดต่อที่ช่องทางอื่นๆ มาแนะนำได้นะครับ หลังจากเรียน Session นี้จบแล้ว ผมเริ่มสนใจพวก Finance for Non Finance และ เดี๋ยวต้องหาหลักสูตรไปเรียนเพิ่ม ก่อนหาที่เรียนปริญญาโทปีหน้าครับ

Discover more from naiwaen@DebuggingSoft

Subscribe to get the latest posts sent to your email.